晶圆减薄机是半导体制造工艺中用于晶圆背面基体材料研磨的关键设备,其核心功能包括:

精度控制:将晶圆厚度减薄至数十微米级,满足芯片封装厚度(如≤50μm)与表面粗糙度(Ra≤0.1nm)要求。

散热优化:通过减薄降低芯片热阻,提升高功率器件(如GPU、5G芯片)的散热效率。

工艺兼容性:支持200mm与300mm晶圆加工,适配逻辑芯片、存储芯片及化合物半导体(如GaN、SiC)制造。

三、市场现状与增长驱动

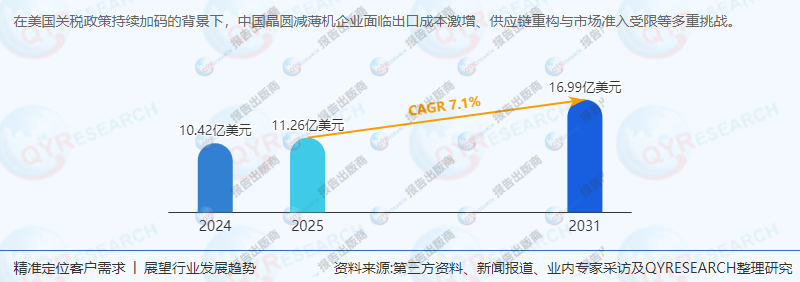

全球市场规模与增速

2024年:根据QYResearch最新调研报告显示,全球销售额达10.42亿美元,预计2031年增至16.99亿美元,CAGR为7.1%(2025-2031)。

区域分布:

亚太:2024年市场份额78%(中国、韩国、日本主导,受益于全球70%晶圆代工产能集中于此)。

北美:2024年市场份额12%(美国半导体设备支出占全球25%,但本土减薄机厂商依赖进口)。

欧洲:2024年市场份额8%(德国、荷兰汽车芯片需求驱动,但市场体量较小)。

增长驱动因素

半导体工艺升级:3nm及以下制程要求晶圆厚度≤30μm,推动高精度减薄机需求(2023年300mm晶圆减薄机均价超200万美元/台)。

电子设备小型化:智能手机、可穿戴设备对芯片厚度要求降低,带动减薄工艺渗透率提升(2023年全球减薄晶圆占比达65%)。

300mm晶圆主导地位:2024年300mm晶圆减薄机市场规模占比83%,预计2031年提升至87%(台积电、三星等厂商扩产驱动)。

四、供应链结构与上下游分析

供应链结构

上游:精密磨具(金刚石砂轮)、高精度电机、真空系统、传感器(依赖德国、日本供应链)。

中游:晶圆减薄机制造商(如Disco、TOKYO SEIMITSU、北京中电科)。

下游:晶圆代工厂(台积电、三星、中芯国际)、IDM厂商(英特尔、德州仪器)、封装测试企业(日月光、安靠)。

上下游关联性

上游成本敏感度:精密磨具占设备成本30%,日本Disco垄断高端磨具市场,导致中企议价能力弱。

下游技术绑定:晶圆厂工艺迭代要求减薄机精度同步提升(如2023年Disco推出纳米级表面粗糙度控制技术)。

五、主要生产商与竞争格局

全球晶圆减薄机市场呈现“寡头垄断”特征,2024年前五大厂商占据90%市场份额:

Disco(日本):全球龙头,市占率45%,技术聚焦纳米级精度与全自动产线集成,客户覆盖台积电、三星。

TOKYO SEIMITSU(日本):市占率20%,优势领域为化合物半导体减薄(如GaN基LED芯片)。

北京中电科(中国):市占率8%,依托中国半导体国产化政策,2023年300mm减薄机出货量增长50%。

G&N(德国):市占率7%,专注高刚性机床设计,客户以欧洲汽车芯片厂商为主。

Okamoto(日本):市占率6%,以高性价比半自动设备切入中低端市场。

六、产品类型与应用场景

产品类型

全自动晶圆磨机:2024年占比52%,CAGR 8.2%(2025-2031),驱动因素为晶圆厂对无人化产线的需求。

半自动晶圆磨机:2024年占比48%,CAGR 4.5%,主要用于科研机构与小批量生产。

应用场景

硅晶圆:2024年占比85%,需求受逻辑芯片(如CPU、GPU)与存储芯片(如DRAM、NAND)扩产拉动。

化合物半导体:2024年占比15%,受益于5G基站、电动汽车功率器件需求(2023年SiC晶圆减薄机市场规模增长30%)。

七、技术趋势与未来方向

当前技术格局

纳米级精度控制:主流设备精度达±1μm,Disco 2023年推出±0.3μm设备,抢占高端市场。

干式减薄技术:替代传统湿法工艺,减少晶圆边缘崩边率(由5%降至1%),但设备成本增加40%。

未来技术方向

AI驱动工艺优化:通过机器学习实时调整磨削参数,提升良率至99.5%以上。

超薄晶圆处理:研发厚度≤10μm的晶圆减薄技术,适配柔性电子与异构集成需求。

绿色制造:开发低能耗(能耗降低30%)、低耗材(磨具寿命延长50%)的减薄工艺。

八、政策环境与区域机遇

全球政策影响

美国:通过《芯片与科学法案》限制中企获取高端设备,倒逼中国厂商加速国产替代(2023年国产减薄机市占率提升至12%)。

中国:

国产化政策:2024年《半导体设备国产化白皮书》要求减薄机国产化率2027年达30%。

“一带一路”:通过东南亚产能合作规避关税壁垒(如马来西亚晶圆厂对中企设备采购占比提升至25%)。

欧盟:2023年《欧洲芯片法案》推动本土晶圆厂建设,但设备采购仍依赖日企(2024年欧洲市场日企市占率超90%)。

区域市场机遇

东南亚:受益于全球半导体产能转移(如英特尔投资300亿美元在越南建厂),2024-2030年CAGR 9%-11%。

中东及非洲:沙特“2030愿景”投资1000亿美元发展半导体产业,2024年减薄机需求增长15%。

拉美:巴西、墨西哥汽车芯片需求驱动,2023年进口中国减薄机增长20%。

《2025年全球及中国晶圆减薄机企业出海开展业务规划及策略研究报告》报告中,QYResearch研究全球与中国市场晶圆减薄机的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2020至2024年,预测数据为2025至2031年。

Copyright © 2002-2025 陕西多米微电子技术有限公司 sxduomiwei.com 版权所有 Powered by EyouCms 备案号:陕ICP备2024050623号-2 技术支持:西安网站建设推广公司

扫一扫咨询微信客服

扫一扫咨询微信客服服务热线